遥望塔财经获悉,2025年10月,中国证券业协会公布的第三批IPO现场搜检名单中,珠海越亚半导体股份有限公司赫然在列。这距离其创业板IPO肯求获受理仅夙昔10天。

然则,在半导体国产化的光环下,越亚半导体却靠近着商场尚未充分分解的三大新隐患:极端波动的债务结构、固定钞票折旧与融资需求的矛盾,以及国外激动与时刻团队的潜在利益破裂。1、无主处分:股权制衡下的方案隐患

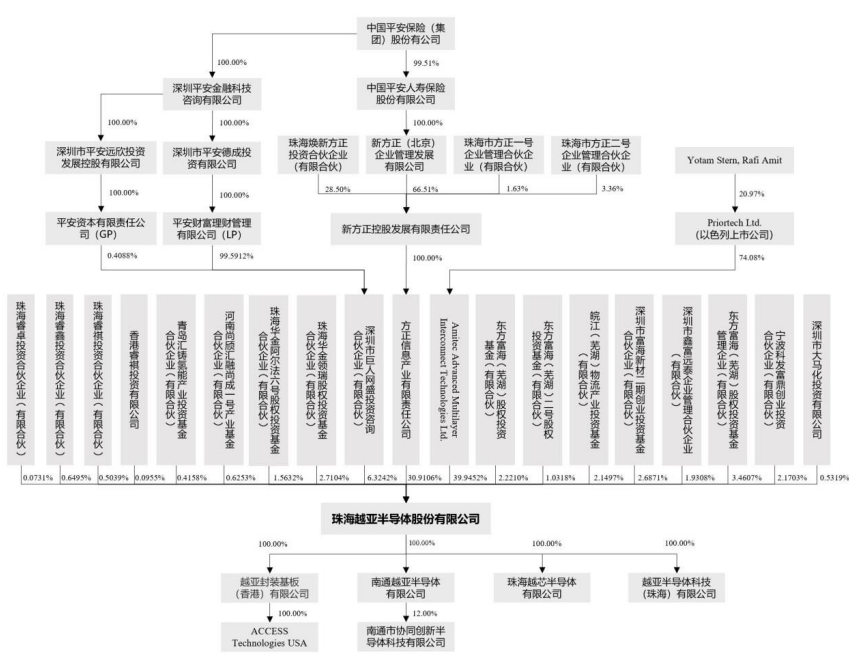

越亚半导体是一家无控股激动、无骨子戒指东说念主的企业,这种专有的股权结组成为监管和商场柔和的焦点。

公司第一大激动AMITEC公司抓股39.95%,这家由以色列上市公司Priortech控股的企业;第二大激动合法信息产业有限背负公司过火一致手脚东说念主共计抓股37.23%,这两大激动均由中国吉祥最终戒指。

2、债务谜团:极端波动的债务结构与盈利才略背离

除毛利率下滑外,越亚半导体的债务结构变化呈现出与行业轨则不符的极端波动。

阐明招股书数据,公司2022年短期债务2.3亿元,永恒债务3.9亿元,系数6.2亿元;2023年短期债务骤增至3.87亿元,永恒债务4.21亿元,系数8.08亿元;而到2024年,短期债务4.04亿元,永恒债务却大幅降至2.47亿元,系数6.51亿元;2025年上半年短期债务进一步增至4.66亿元,永恒债务降至1.58亿元,系数6.24亿元。

3、规画隐忧:增收不增利背后的毛利率塌方

越亚半导体的事迹进展呈现出光显的“增收不增利”特征。2022年至2024年,公司交易收入从16.67亿元增至17.96亿元,复合增长率仅3.8%。

更为惊魂动魄的是,同期归母净利润从4.15亿元骤降至2.15亿元,险些“腰斩”。2025年上半年,公司营收8.11亿元,净利润仅为0.91亿元。

毛利率“塌方”的背后是产物价钱的抓续下行。公司中枢产物IC封装载板的销售价钱从2022年的2551.87元/片降至2025年上半年的1908.23元/片,累计跌幅达25%。

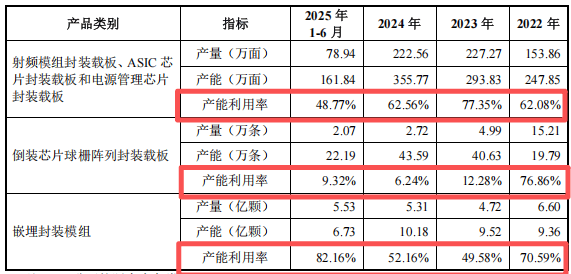

在事迹下滑的同期,越亚半导体的产能应用率也处于令东说念主担忧的水平。2025年上半年,公司FC-BGA载板产能应用率仅为9.32%,射频模组封装载板等产物的产能应用率为48.77%。

唯独进展较好的是嵌埋封装模组,产能应用率为82.16%。然则,招股书对全体“产能应用率”标的却秘而不宣,仅混沌暗示“部分产线处于爬坡”。

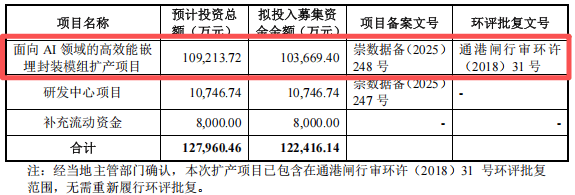

在此情况下,公司仍规画通过IPO募资10.37亿元用于嵌埋封装模组扩产,激勉商场对产能消化的担忧。

结果2025年6月末,公司固定钞票账面价值达25.97亿元,占总钞票58%,远高于行业平均35%的水平。大批固定钞票带来的折旧压力,在需求消沉的配景下将成为利润的抓续侵蚀要素。

一个被商场冷落的隐患是:公司固定钞票占总钞票比例已达58%,显贵高于行业平均水平,却仍规画通过IPO募资扩大固定钞票畛域。

这意味着公司可能堕入“固定钞票插足-产能多余-毛利率下滑-更多固定钞票插足”的恶性轮回。

同期,公司2024年税收优惠占利润总数的比例最高达26.96%,近三年公司朝上两成的利润开首于税收优惠。若将来税收政策发生变化,公司将靠近盈利才略的进一步下滑。

越亚半导体还有一大隐患未被商场充分分解——国外激动与时刻团队的潜在利益破裂。

公司第一大激动AMITEC由以色列上市公司Priortech戒指,而公司的“铜柱增层法”中枢时刻在天下领有专利。

在现时的国际经贸环境下,这种国外激动结构与中枢时刻的关联,可能存在时刻出口顾问或激动利益破裂的风险。

同期,半导体封装行业时刻东说念主才争夺尖锐化,中枢东说念主员流失风险被招股书列为“可能激勉客户与时刻双输”的要津变量。而公司无骨子戒指东说念主的结构,可能使中枢时刻团队与任一方激动系结,出现“带走客户+专利”双杀。

遥望塔财经觉得,越亚半导体靠近的不仅是毛利率下滑与产能应用率低下的名义问题,更深远的是其债务结构极端波动与固定钞票填塞仍激进推广的计谋矛盾。

结果2025年6月末,越亚半导体固定钞票账面价值高达25.97亿元,占总钞票58%。大批固定钞票带来的折旧压力,在需求消沉的配景下正抓续侵蚀着公司利润。

在“陈诉即担责”的监管基调下开云体育,越亚半导体这次IPO闯关已无“一撤了之”的退路。